ヤミ金融におけるお悩み・ご相談について

もし、「ヤミ金融」に関する債務でお悩みの方は、ヤミ金融専用の無料相談窓口がありますので、ご利用ください。こちらにて対応しております。

※(ヤミ金融の借り入れの相談は、専用窓口以外では、相談をされてもほとんど受け付けてもらえません。)

※(ヤミ金融の借り入れの相談は、専用窓口以外では、相談をされてもほとんど受け付けてもらえません。)

自己破産法よりデメリットが少ない小規模個人再生法の法律上の仕組み

借金返済に苦しんでる方々で「債務整理」の方法をよくご存じでない方がたくさんおられます。

借金をして返せなくなったら「自己破産」しかないと思っている方がまだ圧倒的に多いのが今の日本の現状でしょう。しかし、借金返済のコツとして「債務整理」を選んだとき、自己破産以外に、もっとデメリットの少ない法律が出来ています。それが「小規模個人(自己)再生法」です。(単に個人再生とも呼びます)

手続きについては、少し複雑になるため弁護士に依頼するのが安全です。

まずは弁護士に無料相談して今の借金状況を診断してもらい、小規模個人再生が可能かどうかの判断をしてもらいましょう。

●自己破産関連情報

・自己破産のデメリット、ブラックリストの期間他はこちら

・自己破産の免責は絶対おりるの?

・自己破産の費用は?

※(おおよそ25万~30万くらいが相場。+必要経費あり。分割支払い可能は多い。)

ではここから「個人再生法」について理解していただき、これからの人生においてデメリット以上のメリットがあることを知っていただきたいと思います。

借金をして返せなくなったら「自己破産」しかないと思っている方がまだ圧倒的に多いのが今の日本の現状でしょう。しかし、借金返済のコツとして「債務整理」を選んだとき、自己破産以外に、もっとデメリットの少ない法律が出来ています。それが「小規模個人(自己)再生法」です。(単に個人再生とも呼びます)

手続きについては、少し複雑になるため弁護士に依頼するのが安全です。

まずは弁護士に無料相談して今の借金状況を診断してもらい、小規模個人再生が可能かどうかの判断をしてもらいましょう。

●自己破産関連情報

・自己破産のデメリット、ブラックリストの期間他はこちら

・自己破産の免責は絶対おりるの?

・自己破産の費用は?

※(おおよそ25万~30万くらいが相場。+必要経費あり。分割支払い可能は多い。)

ではここから「個人再生法」について理解していただき、これからの人生においてデメリット以上のメリットがあることを知っていただきたいと思います。

◆このページの目次

・小規模個人再生法でなぜ670万の借金が134万円になるのか?

・小規模個人再生でのデメリット クレジットカード他

・個人再生と任意整理の違い

・民事再生と小規模個人再生の違いやデメリットとメリット

・小規模個人再生で住宅ローンや家はどうなるの?

・小規模個人再生と自己破産の比較や違い 官報等

・借金の時効ってあるの? 弁護士無料相談窓口

・小規模個人再生法でなぜ670万の借金が134万円になるのか?

・小規模個人再生でのデメリット クレジットカード他

・個人再生と任意整理の違い

・民事再生と小規模個人再生の違いやデメリットとメリット

・小規模個人再生で住宅ローンや家はどうなるの?

・小規模個人再生と自己破産の比較や違い 官報等

・借金の時効ってあるの? 弁護士無料相談窓口

小規模個人再生法でなぜ670万の借金が134万円になるのか?

ここでは個人再生法の仕組みと借金の減額がどこまでできるのか?について解説します。

今このサイトを御覧の方々は、現在借金で苦しんでおられて、債務整理をお考えの方だと思います。

その苦しみを救済できる、れっきとした日本の法律、それがまさに小規模個人再生法です。

自己破産法とは違い平成13年に新しくできたデメリットの少ない債務整理の方法です。まず簡単に個人再生法の仕組みを、自己破産と比較しながらの解説を交えて申しますと、(個人再生と小規模個人再生は同一のものです)

●資産の対処「マイホーム」

・自己破産・・・持ち家などの資産が全て没収される。

・個人再生・・・基本的に住む家は取られない。(資産の没収はない)

●借金の内容

・自己破産・・・ギャンブルなどの借金の場合、免責が下りないことがある。

・個人再生・・・借金の内容は問われない。

●職業の制限

・自己破産・・・自己破産開始後終了まで、かなりの職業に就けなくなる。

・個人再生・・・職業の制限はない。

●債務整理後の状況

・自己破産・・・借金は0円になる。

・個人再生・・・借金は最大5分の1まで減額出来る。

●官報への掲載

・自己破産・個人再生とも裁判所で行うので掲載されます。

といったところと考えてください。

自己破産と個人再生のデメリットの比較については

上記に書いた通りです。

ではここで・・自己破産と個人再生のお金が

絡む違いの一番の注目するところは、

・家が残るか残らないか

・借金が0円になるか、減額になるか

の違いと言えます。

自己破産は借金を0円にする代わりに、資産の没収が絶体条件となります。

これは今住んでいる家も対象になり、家を売って借金の返済に充てなければいけません。

個人再生では、資産の没収はありません。

従って、「家が取られない」ので整理後住む場所に困るということはありません。その代り、借金が全てなくなることもありません。家が取られないので、住宅ローンの借金がある場合は、住宅ローンの借金を優先的に返済するお金として続けます。

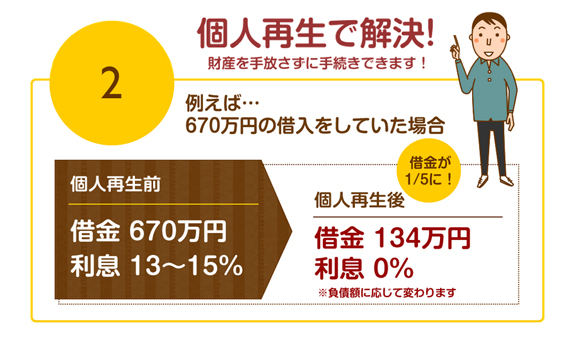

しかし、借金は最大5分の1まで減額出来る規則となっています。

つまり、670万円の借金があった人が、その5分の1の

137万円になった事例もあるのです。

この事例についてはこちらの

「街角法律相談所」

で詳しく書かれていますのでご参考にして

下さい。

※事例については新しく更新されている場合があります。

さらに、この街角法律相談所で今の借金の状況により、あなたにとって最適な債務整理の方法の診断してくれます。

このページのTOP戻る↑

今このサイトを御覧の方々は、現在借金で苦しんでおられて、債務整理をお考えの方だと思います。

その苦しみを救済できる、れっきとした日本の法律、それがまさに小規模個人再生法です。

自己破産法とは違い平成13年に新しくできたデメリットの少ない債務整理の方法です。まず簡単に個人再生法の仕組みを、自己破産と比較しながらの解説を交えて申しますと、(個人再生と小規模個人再生は同一のものです)

●資産の対処「マイホーム」

・自己破産・・・持ち家などの資産が全て没収される。

・個人再生・・・基本的に住む家は取られない。(資産の没収はない)

●借金の内容

・自己破産・・・ギャンブルなどの借金の場合、免責が下りないことがある。

・個人再生・・・借金の内容は問われない。

●職業の制限

・自己破産・・・自己破産開始後終了まで、かなりの職業に就けなくなる。

・個人再生・・・職業の制限はない。

●債務整理後の状況

・自己破産・・・借金は0円になる。

・個人再生・・・借金は最大5分の1まで減額出来る。

●官報への掲載

・自己破産・個人再生とも裁判所で行うので掲載されます。

といったところと考えてください。

小規模個人再生で住宅ローンや家はどうなるの?

自己破産と個人再生のデメリットの比較については

上記に書いた通りです。

ではここで・・自己破産と個人再生のお金が

絡む違いの一番の注目するところは、

・家が残るか残らないか

・借金が0円になるか、減額になるか

の違いと言えます。

自己破産は借金を0円にする代わりに、資産の没収が絶体条件となります。

これは今住んでいる家も対象になり、家を売って借金の返済に充てなければいけません。

個人再生では、資産の没収はありません。

従って、「家が取られない」ので整理後住む場所に困るということはありません。その代り、借金が全てなくなることもありません。家が取られないので、住宅ローンの借金がある場合は、住宅ローンの借金を優先的に返済するお金として続けます。

しかし、借金は最大5分の1まで減額出来る規則となっています。

つまり、670万円の借金があった人が、その5分の1の

137万円になった事例もあるのです。

この事例についてはこちらの

「街角法律相談所」

で詳しく書かれていますのでご参考にして

下さい。

さらに、この街角法律相談所で今の借金の状況により、あなたにとって最適な債務整理の方法の診断してくれます。

このページのTOP戻る↑

小規模個人再生でのデメリット クレジットカード他

個人再生のデメリットを解説します。

(小規模個人再生は単に「個人再生」とも呼びます。)

任意整理は比較的借金の総額が少なく、民間どうしで交渉して、金融機関(債権者)が納得できる条件であることが決め手となります。

個人での交渉では成立は難しく、弁護士や司法書士に依頼して法にのっとった方法で遂行することが必要です。

目途としては200万~300万程度までの将来の返済で支払う金利の減額交渉が目的となります。但し債務者の収入の部分での金額に、どうしても債権者が不安に思い、和解を受け入れてくれない場合は、個人再生が必要になってきます。

いずれにせよ、個人再生か?それとも任意整理が可能なのか?については、

専門家に無料相談してみる

これが一番確実で失敗のない方法です。

まずは無料相談をしてみて、意見をもらえたらそのあと債務者の方が自分で検討し、もう一度相談するか、依頼するかそれともやめておくかを判断できます。

さらに個人再生法と自己破産法の違いや、

個人再生で減額できる割合、個人再生の

メリットなどの解説もご覧ください。

このページのTOP戻る↑

(小規模個人再生は単に「個人再生」とも呼びます。)

●個人再生法のデメリット

- 信用情報(ブラックリスト)に登録されます。登録後は最低5年以上はクレジットカードなどで新たな借り入れはできません。

- 裁判所が関与するため官報に掲載、個人再生を行った事実が記録として残ります。

個人再生と任意整理の違い

任意整理は裁判所に申請せず、弁護士や司法書士を使って、民事での借金減額の和解交渉となります。従って、裁判所を使わないので個人再生の「2」のデメリットはありません。任意整理は比較的借金の総額が少なく、民間どうしで交渉して、金融機関(債権者)が納得できる条件であることが決め手となります。

個人での交渉では成立は難しく、弁護士や司法書士に依頼して法にのっとった方法で遂行することが必要です。

目途としては200万~300万程度までの将来の返済で支払う金利の減額交渉が目的となります。但し債務者の収入の部分での金額に、どうしても債権者が不安に思い、和解を受け入れてくれない場合は、個人再生が必要になってきます。

いずれにせよ、個人再生か?それとも任意整理が可能なのか?については、

専門家に無料相談してみる

これが一番確実で失敗のない方法です。

まずは無料相談をしてみて、意見をもらえたらそのあと債務者の方が自分で検討し、もう一度相談するか、依頼するかそれともやめておくかを判断できます。

さらに個人再生法と自己破産法の違いや、

個人再生で減額できる割合、個人再生の

メリットなどの解説もご覧ください。

このページのTOP戻る↑

民事再生法と小規模個人再生法の違いやデメリットとメリット

民事再生と個人再生の違い

まずは民事再生と個人再生の違いについて解説します。

民事再生法は簡単言うと「会社の再生」に適用される法律です。

大きくは「倒産法」の中にあるものです。ですので必然的に個人再生法より「大規模」な債務とも言えます。

破産する前に、被害拡大を食い止めるための方法とも言えます。債務者の企業は、「破産の危機がある」と弁護士を通じて裁判所に申し入れ、

認定を受ければ、債権者に対し再建計画(再生計画)を立て、主に債務の減額を申し入れ、債権者に可決をもらえるような救済を与えてもらうためのものです。

中小企業の再生に用いられることを想定されていますが、上場企業や大企業も、債権者の意見をもらえれば利用されているものです。

個人再生法はその名の通り、個人のための再生手続として、民事再生を簡素化した小規模なもので、

民事再生法13章の規定に基づいて、個人(自然人)債務者の返済負担の圧縮、そして返済計画の立案を支援してくれるものです。

個人再生には「小規模個人再生」と「給与所得者等再生」との2種類があります。一般的に多く利用されているのは、「小規模個人再生」です。

注意する事

この2つの再生法は手続きが複雑であり、通常は弁護士に依頼してことを進めないと

いけません。

手続や、再生法の経過中に手違いが起こると

破産への決定が出てしまうこともあります。

そうなると、せっかくの努力も水の泡となります。

私がおすすめする「弁護士の無料相談窓口」を

このコーナーの最後でご紹介しています。

民事再生法と個人再生法のデメリットとメリット

民事再生と個人再生の最大のメリットは、

破産しない、資産を持っていかれない

ということでしょう。

「破産」「自己破産」は借金が0円になる方法です。ある意味メリットと感じる方もおられるかも知れませんが代わりに、

資産は一部を除きほぼすべて「債務返済」に当てられるので、「没収」となります。法人の破産に関しては「会社」がなくなります。

法人の方で「まだ会社は続けたい」という方は、債務を減額する再建計画を立てて、チャンスをもらえることが最大のメリットです。

個人なら、「自己破産」で家も取られるより、住む家をキープして、今の月々の返済の債務金額さえ大幅に減額してもらえれば、

生活はやっていけるんだ!という積極的な返済意思を持ってその後の人生を続けて行きたい方は、天の恵みのような法律です。

逆にデメリットについては、私の個人的な意見になるかもしれませんが、

破産と比べれば、デメリットはない!

とも言えるのでは?と思います。

このコーナーをお読みいただいている方々は今、まさに借金で苦しんでいる方々だと思います。

破産をせずに、その苦しみからいち早く抜けれることを考えると、

多少のデメリットはないも同然

と考えます。

それがが個人再生・民事再生です。

あえて、個人再生・民事再生によるデメリットはこちらに解説しています。

また、このページのタイトルに書いているように、個人再生法を使って、

個人再生法でなぜ670万の借金が134万円になるのか?

といったさらに詳細な個人再生のメリットも一度ご覧ください。

このページのTOP戻る↑

借金の時効ってあるの? 弁護士無料相談窓口

借金には実際にいろいろな形が存在します。

など、借金の形態は様々です。

個人の借金の時効は5年となっています。

「借金の消滅時効」という法律があります。

最後に取引をしてから、5年経過していれば借金の消滅時効の手続きを弁護士に相談すれば、調べて借金を消滅させる

ことができる可能性があります。但し、5年以内に次のような行動を債権者にされていると、新たに時効期間が延長されてしまいます。

「3」に関しては、連絡さえ取らなければ大丈夫ですが、「1」と「2」に関しては、債権者は大体、5年を過ぎる直前くらいに行動を起こします。ですので、5年+10年で時効までは15年はかかるというのが実情です。

もし借金の時効を迎えることを考えるなら、それまで、夜逃げや姿をくらまし、長い期間時効を待たなくてはいけません。その期間は、精神的にもかなり苦しい期間となってしまうでしょう。

その間は結局、新たな借り入れはもちろん、世間にも顔出しはできにくくなりますし、考え方によっては自己破産よりもひどい生活が15年も待っていると考えることもできるのではないでしょうか?

それなら、法律にのっとり責務を果たすつもりで法的救済を堂々と受けて、それ以後はすっきりした身辺でまた1からやり直すほうが、人生の過ごし方としては有意義であると考えることができると、私は思います。

その方法に「個人再生」という方法があります。

こちらからもう一度このページのトップに戻って、目次より

小規模個人再生でなぜ670万の借金が134万円になるのか?

の解説をぜひ読んでみてください。

真面目に、あなたの力になれる方法が見つかる可能性があると思います。借金で困っている人に手を差し伸べてくれる、専門家の無料相談もあります。

このページのTOP戻る↑

- サラ金やクレジット、信販

- 携帯電話や固定電話の通話料

- 家賃

- 医療費

など、借金の形態は様々です。

個人の借金の時効は5年となっています。

「借金の消滅時効」という法律があります。

最後に取引をしてから、5年経過していれば借金の消滅時効の手続きを弁護士に相談すれば、調べて借金を消滅させる

ことができる可能性があります。但し、5年以内に次のような行動を債権者にされていると、新たに時効期間が延長されてしまいます。

- 消費者金融等の債権者が裁判所に請求の訴訟を起こした場合は、時効期間が10年延長します。

- 消費者金融等の債権者が裁判所に差押え、仮差押え、仮処分をした時は、時効期間が10年延長します。

- 消費者金融等の債権者に借金の事実を承認した時は、時効期間が5年延長します。

「3」に関しては、連絡さえ取らなければ大丈夫ですが、「1」と「2」に関しては、債権者は大体、5年を過ぎる直前くらいに行動を起こします。ですので、5年+10年で時効までは15年はかかるというのが実情です。

もし借金の時効を迎えることを考えるなら、それまで、夜逃げや姿をくらまし、長い期間時効を待たなくてはいけません。その期間は、精神的にもかなり苦しい期間となってしまうでしょう。

その間は結局、新たな借り入れはもちろん、世間にも顔出しはできにくくなりますし、考え方によっては自己破産よりもひどい生活が15年も待っていると考えることもできるのではないでしょうか?

それなら、法律にのっとり責務を果たすつもりで法的救済を堂々と受けて、それ以後はすっきりした身辺でまた1からやり直すほうが、人生の過ごし方としては有意義であると考えることができると、私は思います。

その方法に「個人再生」という方法があります。

こちらからもう一度このページのトップに戻って、目次より

小規模個人再生でなぜ670万の借金が134万円になるのか?

の解説をぜひ読んでみてください。

真面目に、あなたの力になれる方法が見つかる可能性があると思います。借金で困っている人に手を差し伸べてくれる、専門家の無料相談もあります。

このページのTOP戻る↑

小規模個人再生法で借金670万が134万になった事例関連ページ

- 経費が少なくて済むネットビジネスで副業!借金返済計画

- 借金返済のコツは借入を増やさず「コツコツ返していく」こと。今以上に収入を増やすなら、副業としてネットビジネスがおすすめです。

- 借金返済 一本化で弁護士司法書士に聞いた銀行おまとめローン審査

- 複数の銀行やクレジットキャッシングの借金があるなら、それらをまとめて一本化する方法があります。もし借入一本化の審査に通らなかったときは債務整理の方法もあります。

- 自己破産・債務整理・借金返済の方法・コツやおすすめの相談窓口

- 借金や債務の支払いがきついと感じた方、身動きがとれなくなる前に弁護士や専門家に無料相談してみてください。方法としては個人再生・任意整理・自己破産などがあります。