ヤミ金融におけるお悩み・ご相談について

※(ヤミ金融の借り入れの相談は、専用窓口以外では、相談をされてもほとんど受け付けてもらえません。)

過払い金にまつわる解説 過払い金返還請求の方法・無料相談法務事務所など

・過払い金とは?グレーゾーン金利を理解しておく

・過払い金返還請求(任意整理)のデメリットとリスクは?

・過払い金返還請求のデメリット「信用情報ブラックリストにのるの?」他

・過払い金請求と任意整理は違う?同じ?

・過払い金請求や任意整理後借入や住宅ローンはできる?

・任意整理後個人再生はできる?できない?

・過払い金請求の期間・時効について

・(グレーゾーン金利)過払い金の発生が高い金融業者とは

・過払い金を取り戻すための手順や手数料の相場・安いところ

・過払い金の無料調査は司法書士か弁護士に

・

過払い金とは?グレーゾーン金利を理解しておく

しっかりと理解をしておきましょう。

ここでいう過払い金とは、

消費者金融業者やキャッシング・ローン会社

からお金を借りて、借りた金額に金利をつけて

請求され、毎月返済しているお金が

法律で定められている金利以上で計算が

なされていたため、返済しすぎているといった

お金のことを意味します。

多くの金融業者(とくに消費者金融・

サラ金・高利貸し)は利息制限法の上限金利を

超えた金利で融資していると、

過払い金請求に強い法務・法律専門家は

指摘しています。

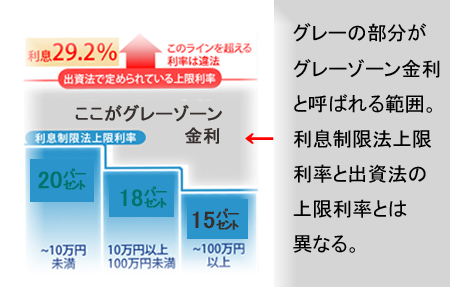

上の画像をご覧ください。

これは、利息制限法での上限金利の

利率の法律と、

出資法による上限金利の利率の利息

の数字をグラフで表したものです。

貸金・融資関連の法律にはいろいろな

角度からの定めがあり、金利・利息については

出資法と利息制限法の2つがあり、(さらに

貸金業法も絡んでいる)

これらが法律改正などで、複雑に絡み合い、

その結果、「金利として正しい・間違いのどちらの

解釈もできる」という「グレーゾーン金利」とした

表現を用いる部分が存在するように

なりました。

画像で示されている、グレーゾーン金利

と呼ばれる範囲の利息については、

融資している金融業者には罰則はないことと

なっているのですが、民法上利息制限法を

超過する部分は無効と判断される場合が

多いのです。

さらに過払い金の実態や仕組みを

詳しく解説していきますので、ご覧ください。

過払い金についての実際の意味をしっかりと

理解しておけば、

債務整理や過払い金請求がどのくらい

請求できるかなどを計算しやすくなります。

このページのTOP戻る↑

過払い金返還請求(任意整理)のデメリットとリスクは?

(過払い金返還請求(任意整理)は信用情報に載るのか?)

(過払い金請求と任意整理は違う?同じ?)

(過払い金請求や任意整理後借入や住宅ローンはできる?)

(任意整理後個人再生はできる?できない?)

についても解説しています。これらの事項はすべて関連性が深いのでぜひともすべてお読みいただくことで理解が深まるかと思います。

さて、過払い金につてはある程度理解していただいたかと思いますが、この過払い金を金融業者から返還した場合、債務者にデメリットはあるのでしょうか?

まず法的なデメリットについてはありません。

次に、過払い金請求後、他の金融機関で借り入れができるのか?という点についてです。この件につきましてはこちらに詳しくかかせていただきましたのでご覧ください。

債務者と債権者(過払い金請求をした借りていた金融業者)の間においては、過払い金請求をした金融業者からは借入ができなくなると考えておいた方がいいでしょう。(相手の心情的なもの)

一番気になるところは「信用情報機関」いわゆる「ブラックリスト」に載るのではないか?ということだと思います。

現在では、過払い金返還請求をしても、信用情報機関に名前を載せないことになっています。(国から載せてはならないという御達し(おたっし)がでています。)

例外として、「過払い金請求するとき」にまだ借りているお金があるとき、この場合は一時的にでも信用情報機関に載る場合があります。(債権者1社ごとに対して)

もう少し詳しく説明しますと、過払い金請求をすると、過払い金が返ってくるわけですが、借りているお金がある場合、元金に充当して相殺します。(債権者1社ごとに行う)相殺して借金が0円になる場合は、信用情報に載りません。

まだ借金が残ってしまうと、信用情報に載る可能性は極めて大です。期間としては5年程度となります。その間は無担保借金のような消費者金融からの借入は出来ないでしょう。

ちなみに、信用情報は閲覧できます。「指定信用情報機関のCICのサイト」

任意整理により信用情報に載っている間、銀行の住宅ローンの場合は、新たに組める場合と組めない場合があります。これは、銀行によっても審査の方法が違うので、一概には言えませんが、多い事例としては、出来ない場合が多いようです。出来る事例としては、一定の収入が確実に見込めるのであれば、できる場合もあります。

そもそも住宅ローンの場合、家を担保に取られますので、それ以前の任意整理があっても、大丈夫という場合もあります。

過払い金請求は任意整理の中のひとつとなりますが、借金が残らなければ元々今の借金はなかったわけですから、信用情報は関係ありません。借金が残るなら、単体の任意整理(借金減額の交渉)と同じ扱いを受けることとなります。

このあたりは少し複雑になりますが、信用情報に載らないように過払い金請求が出来る方法もあります。(この方法に関しては各弁護士や司法書士でも無料相談でアドバイスをくれます)例えば「先に借り代えをする」などです。

過払い金請求をして、信用情報に載るというのはどういった理由であれ、債務者にするとかなり不満があるかと思います。ですので、このあたりはこの解説の最後にご紹介している街角法律相談所で信用情報が載らない様、借り換えたいなどの相談もされてみてください。

また、過払い金請求後、借金が残ればさらに借金減額の為の交渉による任意整理という方法もあります。

同じ信用情報に載るのであれば、過払い金後残った借金をできるだけ減らしてもらうという選択肢もあります。任意整理は、裁判所を関与させない債務整理の方法で、過払い金請求もいわゆる「任意整理」ですが、過払い金が発生していなくても、借金返済が苦しい場合は、借金の減額を金融会社と司法書士か弁護士が交渉してくれるものです。

「過払い金請求返還」と「金利削減」の両方ができる「ハイブリッド」なケースもあります。

ハイブリッド型にすると、信用情報に乘る場合もあります。どちらを優先するかは、債務者の考えが最も重要です。

「もう借金は今後絶対したくない」

なら、今の借金をなくすことだけを考えればいいでしょう。その方がメリットがあり「得」です。

任意整理後個人再生はできる?できない?

もし任意整理をして、(過払い金請求を含む)

借金の減額交渉を司法書士や弁護士に

してもらい、新たに借金返済計画を立てたのち、

しばらくは毎月払っていたけれど、何らかの

理由で「払えなくなった」とき、

任意整理後でも債務整理をすることは可能です。

債務整理としては個人再生や自己破産の

選択が考えられますが、

最初から個人再生と過払い金を

同時にするといったことも可能です。

個人再生の方が任意整理より借金減額

の幅が大きくできる可能性が高いといえます。

(ただし裁判所が関与するので官報にのるデメリット

などがある)

ならば2度の債務整理をするより、

(経費も手間もかかる)1回で

大幅減額の可能性を見出しすという

方法もありますので、

やはりこのあたりの正しい選択については

専門家の弁護士にまずは無料相談され

ることを絶対におすすめします。

過払い金請求や任意整理をお考えの方に

つきましては、

ここまでの解説をまずは、参考にしていただき、

債務者さんがいち早くどんな債務整理が

できるかがわかる、

この詳細については、こちらの街角法律相談所さんで、まず無料債務診断を受けてもらってよろしいでしょうか。

実際にこの街角法律相談所で、私への相談者の過払い金請求をお願いしましたが、その相談者には、まだ借りている借金がある状態だったのですが、過払い金返還請求をしても、他の金融機関で新たな借金ができました。

街角法律相談所は優秀な弁護士や司法書士を何件か紹介してくれる会社でとても人気があります。

まずはご相談されるのが良いと思います。よろしくお願いします。

このページのTOP戻る↑

過払い金請求の期間・時効について

過払い金の時効と期間について解説します。

過払い金の時効は必ず知っておいて!

過払い金請求には時効があります。借金が完済されていても、借金が残っていても、最後の取引をしてから10年で実質時効となります。

また、実質過払い金の対象となる「グレーゾーン金利」での貸し付けが金融業者で行われていたのは、またはグレーゾーンとして認定されるべき対象の貸し付けについては、およそ平成18年から平成22年くらいまでです。

この間借金をされていた方は、金利計算がグレーゾーン金利の可能性があります。

この解説を紹介しているのは平成27年であり、来年の平成28年からは順次「時効案件」が発生してきます。

ですので、駆け込みの過払い金請求の相談者が増えてきますので、

これからの過払い金請求は弁護士も司法書士も対応が混雑し、中には対応できかねるところも出てくる可能性があります。ですので、過払い金請求以外の借金返済においても言えることですが、お金の困りごとにおいては

これが何よりも大切になることは何卒ご理解頂きたいと思います。まずは街角法律相談所さんで無料の過払い金計算や診断のご相談をされることをオススメします。

↓

過払い金請求が完了するまでの期間について

実際に過払い金請求を弁護士や司法書士に依頼をして、最終的にどのくらいの期間で終わるのか?

これについてですが、まず、弁護士依頼してから早い場合はおおよそ2か月程度で過払い金返還が行われています。この期間については、各金融業者によって多少の違いがありますが、長くとも半年というのが一般的です。

例外として、過払い金返還と借金減額を希望した場合、つまりまだ金融業者に借金をしていて完済していないが、過去の返済に対して過払い金請求をした場合、

過払い金計算により、返還金で借金が相殺されて帳消しになれば、借金が0円になりますので早く進みますが、借金が大幅に残り、それらも減額して欲しいと依頼した場合、(これも弁護士や司法書士に依頼すれば、任意交渉として着手させることは可能。ただし借金減額に成功すれば、信用情報機関には載る。)この例の場合は、長引く可能性はあります。

そのあたりのメリットやデメリットの詳しい説明については、

各相談者様に合った最適なアドバイスの精度を上げるため、お手数ですがこちらの「街角法律相談所さん」への無料借金診断でまずは、診断を受けてみていただいてよろしいでしょうか?

↓

その後、あなたの場合の過払い金などの債務整理について個別に説明を受けたり、さらに質問をしたりすることができます。

それらの相談も無料ですので、しっかりと内容を認識して、その後の対策をお考え下さい。

大事なことは専門家に相談なしで事を起こさないことです。法律とはおもわぬ落とし穴もあります。

弁護士は最終的に依頼の契約が完了すれば、必ず相談者・依頼者の味方となってくれますので全面的に頼ることで問題はありません。

ちなみに私からのアドバイスとして、

先ほど申しました、「借金がまだ残っている場合の過払い金返還請求」については、信用情報に載らないようにするために、

「今の借金の借り換え」

という方法があります。

これについては、先ほどの街角法律相談所で診断をされたのち、「借金の借り換えの方法を教えてください」と質問してみてください。それらの、手順や方法などの的確なアドバイスがもらえます。

このページのTOP戻る↑

(グレーゾーン金利)過払い金の発生が高い金融業者一覧

何も知らず、ローン会社の言うとおりに

借金の利子を払っていたという方、

その利子はもしかして

利息制限法・出資法が定める上限金利

(グレーゾーン金利)

を超えた不当に高い金利かもしれません。

現実に、

利息制限法・出資法が定める上限金利を

オーバーして請求されていた場合が、

債務整理の手続きで発覚、それにより

過去に支払った金利が返還されるという

事例が多数報告されています。

それが「過払い金返還請求」といわれるものです。

過払い金返還請求により、不当な金利であるため

取り戻すことが可能です。

司法書士などの法務専門家に

相談して、実際に今借りている、または

以前借りていたキャッシュローン会社への

支払いに過払い金があるかどうか?

を調査してもらい、

取戻し金がある場合、着手してもらえれば

過払い金を取り戻すことができます。

ではどういったキャッシング会社が

利息制限法の法定金利上限をオーバー

している可能性があるかと言うと、

次のキャッシングローン業者に可能性があります。

借金を返済している方に

過払い金による借金減額の可能性がある

業者をご紹介しておきますので、目安、

参考にしていただき、もし今の多重債務

のキャッシング会社に一覧の名前の会社

があれば、

すぐに債務整理の相談を弁護士や法務

事務所の専門家にしてみてください。

消費者金融

アイフル(ライフカード)、アコム、エイワ、キャネット、三洋信販(ポケットバンク)、CFJ(ディック・アイク・ユニマットレディス・ユニマットライフ)、新生フィナンシャル(レイク)、シンキ、ビアイジ、東日本信販、ビアイジ、プロミス、ユニバーサルウェルネス(サクラパートナー・アース)

クレジット会社

アプラス、イオンクレジットサービス、オリエントコーポレーション(オリコカード)、クレディセゾン(UCカード)、JCB、ジャックス、セディナ(OMC・セントラルファイナンス・クオーク)、日専連(エスコートカード・日専連カード各社)、日商連(NCカード・ほくせんカード・エヌシーマック)、ベルーナ(メイプルカード)、ポケットカード(マイカルカード)、三菱UFJニコス(日本信販・マイベスト)

※ショッピングは対象外

過払い金を取り戻すための手順や手数料の相場・安いところ

- 専門家の法律・法務事務所に無料相談

- 過去の借金・債務の金利の実態や調査

ののち、グレーゾーン金利の有無を調べて

過払い金が確認できれば、

法務・法律事務所と相談者が契約して、

過払い金請求に着手するといった手順となります。

そこで最終的に過払い金を取り戻すこと

ができれば、その手数料として取り戻した

金額の何パーセントかを支払います。

この手数料は、成功報酬とも呼ばれます。

つまり法務・法律事務所では過払い金利息

を結果的に取り戻すことに成功した場合のみ、

支払う方法をとっているところがあるので

成功報酬という表現を使います。

逆に言えば、もし成功しなかった場合は、

お金は支払わなくともよいということになります。

しかし、司法書士や弁護士の法務法律事務所

もボランティアでやっているわけではないので、

事前の調査で過払い金が間違いなく発生

していて、それを取り戻すことが可能か

どうかをしっかりと調べていますので、

取り戻し請求に着手をするということは、

それでもう過払い金確認、取戻しの

可能性は100パーセントに近い確率で

あると思って間違いないでしょう。

以下に過払い金返還請求に強くてしかも

費用が安い法務事務所の無料相談窓口

を紹介しておきます。

特におすすめは「アヴァンス法務事務所」さんです。

料金的には他の司法書士とあまり変わらない

ですが、アヴァンス法務事務所は消費者金融業者

ごとに合った過払い金対策をしているので、

取りはぐれや余分な費用が掛かることは

まずありません。

さらに、費用面では他事務所との比較も大切です。

そのために、こちらの街角法律相談所さんにまずは、

ネット無料の過払い金計算をしてもらい、診断と

費用の照会を行うことも大事です。

↓

さらに債務整理に強い多くの弁護士の費用を

知りたい、聞いておきたい方は、

下記の債務整理に強い事務所公式ページ

で費用の詳細についてはご確認いただいて

よろしいでしょうか?お願いします。

(まずはネットでメール問い合わせをして相手からの連絡を待ちましょう)

・アヴァンス法務事務所

・はたの法務事務所

・樋口総合法律事務所

・街角法律相談所

このページのTOP戻る↑

過払い金の無料調査は司法書士か弁護士に

思っても、実際のところ、

アコムやアイフルなどを相手取って個人で

行ううことは法的にも難しいです。

ここのサイトで紹介している法務・法律の専門

事務所なら、評判も良いところですし

悪徳弁護士や司法書士が詐欺を行う

といったようなことはまずありません。

また過払い金請求にも強い事務所です。

↓

このページのTOP戻る↑

過払い金・任意整理とは 返還請求・計算 過払い金の可能性が高い金融業者関連ページ

- 過払い金完済後と返済中 借金の状況でのデメリットの違い

- 消費者金融から過払い金返還請求をするとデメリットはあるのでしょうか?過払い金返還成功後、借り入れは出来るのか?など「過払い金」の悩みや質問にお答えしています。

- 過払い金について 弁護士依頼か司法書士か?過払い金返還請求の上手な方法

- クレジットカードや信販会社カード、消費者金融で発生した過払い金を返還請求をするとき弁護士と司法書士のどちらに依頼するべきか?メリットやデメリットがあるのか?他